【高金利を利用した資産形成♪】アメリカでおすすめのCD(譲渡性預金)を徹底解説!

こんにちはオルカ(@orca_blog)です。

インスタ:オルカのインスタ

PostPrime: ポストプライムにもいます。

前回の記事で2023年にやる投資で譲渡性預金(CD)を紹介しました。

利上げも終盤に向かっているので、どのCDにしようか迷っている方も多いですよね。一方でCDって何?とか、他の金融商品と何が違うの?という方もいらっしゃるかと思います。

そこで今回の内容は、米国のおすすめCD3選について紹介します。

記事の目次

1, CDについて

– いまCDがおすすめな理由

– CDの始めるタイミングと投資の仕方

– CDのメリット、デメリット

2, 他の金融商品との違い

– 銀行のCDとBrokered CDの違い

– Bond(債券)とCDの比較

3, おすすめCD3選!

– 選んだ理由と解説のポイント

– Capital One 360CD

– Goldman Sachs Marcus

– Vanguard Brokered CD

– トップ3から漏れたけど良さそうなCD

– アップデート:2023年3月12日 *3月12日の追記

– アップデート:2023年3月31日 *3月31日の追記

4, あとがき

CDについて

CDはCertificates of Depositの頭文字をとったもので、日本語では譲渡性預金といいます。

普通預金の一種なのですが、金融機関にお金を預けたまま、長期間引き出さないことを条件に高い金利が支払われる仕組みです。

高い金利といっても、金融機関それぞれで金利が違うので、会社毎に最低預金金額や満期、利率をみていく必要があります。

いまCDがおすすめな理由

なぜこのタイミングでこの記事を書いたかというと、今が一番金利が高い時期と思うからです。

確実性はないにしろ、もう時期利上げは打ち止めになります。もしかしたら次回のFOMCでの利上げが最後になる可能性もありますよね。

先日のFOMCでは、あと数回の利上げを行うようなことを話していましたが、今度の議事要旨でより明確なヒントが出るのではないかと思っています。

CDの始めるタイミングと投資の仕方

自分は数年前に購入したCDを1種類持っていますが、もっと金融商品や経済を勉強してから買えば良かったと後悔しています。

当時今以上に金融リテラシーが低かったので、2.5%も金利がもらえるの?じゃあ、と思い思考停止で使わない預金の大半を突っ込んだのですね。しかも5年(満期MAX)も。

もしそのタイミングが今なら良かったんですが、本当にもったいないことしたなと思います^^;

皆さんにはそうなってほしくないので、この記事を執筆したという思いもあります。。

本題ですが、誰もCDの金利が最高のタイミングがいつかは予言できません。しかし少なくとも、今がそのタイミングに近いことは分かりますよね。

なぜならこれまで急激に金利が上がったことで、インフレも収まりつつある中、これ以上金利を上げても仕方ない状況になってきているからです。

個人的には次のFOMCまで、CDを始めるのは待ちたいという考えです。しかし今から少しずつ始めるのも悪くないと思います。

少しずつ始めるというのは、要は複数回に分けてCDを買うというやり方です。

なんでわざわざ数回に分けたり、違う会社に分けるのか?ということですが、金利が最高の時期に投資するためと、会社によって満期ごとの利率や最低入金額などの条件が違うので、長期短期で分けるなどの投資方法が効率が良いからです。

また後で説明しますが、どのCDを利用するかでも違いがあり、例えば銀行のCDと金融ブローカーのCDは特徴に違いがあるんですね。

ですので資金力が大きい方なら、最低入金額が高い高利率のCDを複数回に分けて利用したり、資金力が小さい方でも、長期と短期で分けて投資したりすることもできますよね。

CDは色々な満期から選べます。最短で3ヶ月、最長は5年の満期であることが多いです。

金利は様々で、現在のように急激に金利が上がりすぎたご時世では、長期で預けるよりも、短期間の金利の方が高くなっていることもあります。

なので例えば、わりと近い未来に使いそうな資金は半年とかで預けながら、少額だけどずっーと使わない分は5年のCDに入れる、というやり方もあります。

自分の資金力に応じて、今からCD投資プランを練っておきましょう。

CDのメリット、デメリット

ここでCDがどんな金融商品なのか、特徴を兼ねてメリット、デメリットを紹介します。

CDのメリットは以下の通りです。

● FDICの保証があること

● 長い間一定の高金利が支払われること

● 満期まではその間に世の中の金利が変動しても変わらないこと

● 毎月利子が増える

なんといっても何もしなくても高金利でお金が増えていくのは良いですよね。

トレードや株式投資と違い、ダウンサイドリスクがないので、元本保証でお金を増やすことができます。

こうしてみると、仮想通貨のレンディングやステーキングに似ている?と思われますが、全く違います。

CDが安全だなと思うのは、仮想通貨関連と違いFDIC(連邦預金保険公社)の保険があること。先日のFTX破産で資産を失った自分からすると、このFDICの保険はすごく安心できますね。

FDICの保険があれば、万が一金融機関が潰れても一口座当たり最大$25,000まで補償があります。

また仮想通貨レンディングなどは常に金利が変動します。仮想通貨はまだ不安定な分野でもあるので、取引所に問題が出てサービス廃止の心配もありますからね。

CDは満期になるまでは預けた時の金利がそのまま継続されますし、長ければ5年以上預けたままにしておけます。それでいて利子は毎月増えていきます。

ただ、CDのメリットは捉え方によってはデメリットになることもあるんですね。

一緒にCDのデメリットも紹介しておきます。

利子は毎月支払われるが引き出せないこと

CDによっては単利

CDに預けている期間に金利が上がってもその恩恵は受けられないこと

預けている期間に他に良い投資機会があってもその資金が使えないこと

政府の奨学金フレンドリーではない

CDは長期間預けておく代わりに高金利を受け取れるベネフィットがあるので、そもそも満期以前に引き出されるというのは想定していないのですね。

ですのでもし満期前に資金が必要になり引き出した場合、ペナルティが発生します。

CDの利子は毎月増えていきますが、稼いだ利子も満期までは引き出せません。

これはあとから詳しく説明しますが、ブローカーCDを選ぶと銀行のCDと違い、毎月単利で計算されます。

そして先ほど、今が最も金利が高い時期だろうと言いましたが、もしかしたらこの予想が外れて数年後にもっと金利が高くなるような事態になる可能性も0ではありません。

特に資金力が低い方が注意したいのは、仮に金利が最高の時期にCDに預けられても、満期前に他により良い投資チャンスがきても、その資金は使えないことです。

そういった意味でも、余剰資金の多くを長い間1つのCDに預けることはお勧めしないです。

あと最後の政府の奨学金フレンドリーではないというのは、今後ご自身が学校にいくとか、お子さんがいる方限定の話ですが、連邦奨学金(FAFSAなど)の審査では、CDは保有資産として換算されます。

これの何が悪いのかというと、奨学金審査の段階でCDを持っていると、CDの分多くの資産を持っていると見なされ、そのせいで奨学金が減るとか降りない可能性があるんですね。

介護保険などに入れておけば資産として見なされないので、その辺りは注意してCDを買ってくださいね。

他の金融商品との違い

CDについて調べていると、他に似たような商品がでてきたり、それとCDは何が違うのか気になりますよね。

似たような商品はたくさんあると思いますが、今回紹介するのは個人的になるほどな、と思ったものだけに絞りました。

それがBrokered CDと国債です。

銀行のCDとBrokered CDの違い

CDを購入する方の多くは、銀行から購入すると思いますので、CD=銀行の金融商品というイメージが強いかもしれません。

しかし証券会社(ブローカー)がCDをオファーしていれば、自分の使うブローカーからCDを購入することもできるんですね。

証券会社が提供しているCDをBrokered CDといいます。

しかし銀行のCDとBrokered CDは若干違いがあるので注意してください。

| 銀行 | Brokered | |

|---|---|---|

| 金利 | 低め | 高め |

| APY | 複利 | 単利 |

| 早期引出ペナルティー | 金利分 | 手数料 |

| 最低入金額 | 低め | 高め($1000) |

| 最大満期 | 5年 | 10年 |

Brokered CDは銀行のCDと比べて金利が高い傾向にあります。

例えば、CDで有名なゴールドマンのMarcusのCD12ヶ月金利は、現在4.40%に対し、バンガードBrokered CDの12ヶ月金利は4.85%と若干高めですよね。

一方でもし長期でCDに預ける場合は、 Brokered CDのほうが単利の影響で金利収入が安くなってしまう可能性もあります。

複利の効果は長くなればなるほど効果を発揮するので、もし1年以上預ける予定なら銀行のCDも取り入れたほうが良いかもしれません。

この2つはペナルティーにも違いがあり、銀行のCDの満期前の引き出しは、金利分が支払われないペナルティが主流ですが、Brokered CDは売買したり、そのお金を他に動かすときに手数料がかかることが多いようです。

CDは各金融機関毎に最低入金額が違いますので、必ずしも銀行とBrokered CDによる違いとは言えませんが、Brokered CDは$1000単位での入金が基本ですので、銀行のCDよりも敷居は高いと言えます。

Brokered CDの魅力の一つでもあるのが、最大満期が銀行に比べて長いこと。最長10年のCDがあります。

複利効果はなくとも銀行のCDが5年がMaxと考えると、超長期で使わない少額のお金を入れる場所としてはアリですね。

Bond(債券)とCDの比較

もう一つ、金融商品で勉強になったのが債券です。

なので様々な国や企業の債券があるわけですが、国の債券のことを国債といい、一番安全な債券は米国債と言われています。

基本的に債券購入はダウンサイドリスクのない投資法なので、その理由でよくCDと比べられることがあるんですね。

とはいえ自分は国債の買い方すらよく分かってなかったので、結局I Bondの最高金利の時期に投資することができなかったんですけども。。

ということで同じように債券ってなに?という方向けに、債券についてとCDとの比較も簡単に話そうと思います。

ここ数年SNSを見ていると、今が債券の買い時だ!という投資系インフルエンサーが、それぞれ違うタイミングで言っていると思うんですが、これはなんの債券を買うかでベストの買い時が違うからこのようなことになっているのだと思います。

債券の買い方は大きく3種類あると思います。

② 証券会社の債券商品を買う

③ 証券会社の取引口座でBond ETFで買う

本記事は債券がメイントピックではないのでさらっと説明しますが、まずダウンサイドリスクのない国債を最も安く買う方法は①です。

これは政府機関のサイト、Treasury Directを通して購入します。

証券会社で買う国債と比べて、Treasury Directでは購入手数料0で少額から投資できます。ただし長期間(5年)預けないとペナルティがあるんですね。

Treasury Directのサイトに行くと、国債は2種類あり変動金利(I Bonds)と固定金利(EE Bonds)があることが分かりますね。

もしI bondsを購入するなら、金利が高くなり始めた時に買うのがベストなんですが、もうその時期は過ぎてしまいましたね。。ですが現在のレート(6.89%)も決して悪い金利ではありません。

一方で②は証券会社が提供している国債や社債、地方債といったもので、債券毎に購入手数料が発生しますが、ダウンサイドリスクのない商品です。

③は株式の取引アカウントで購入できる債券のETFです。

債券ETFは債券価格に左右される取引なので、ダウンサイドリスクがあります。なので投資家の中には債券ETFは買っても意味がないという方も見受けられます。

ですが短期トレード賛成派の自分にとってはその意見には反対で、良いパフォーマンスが出る時期だけ投資できる債券という意味では、都合の良い投資商品だと思うんですよね。

債券ETFは利子だけでなく、債券価格が上昇すればそれだけ上がりますから、リセッション時期に買われやすいので、今後注目している商品です。

と話が脱線したのでここで、高金利の国債でCDと似ていると言われるI bondsと、CDの比較を見てみましょう。

| CD | I Bonds | |

|---|---|---|

| 金利の変動 | 満期までは固定される | 6ヶ月毎アップデート |

| 複利 | 月毎 | 半年毎 |

| 早期引出ペナルティー | 金利分 | 3ヶ月分の金利 |

| 最低入金額 | 金融機関による | $25 |

| 最大満期 | 5年 | 30年 |

I Bondsは変動金利の国債で、6ヶ月毎に金利がアップデートされます。現在は6.8%の金利です。

ちなみに固定金利の国債はEE Bondsといいますが、こちらは現在2%程度の金利です。20年間は固定金利で、20年で2倍になる保証が付いている金融商品ですので、リタイアメントプランの一種でこちらを利用する方もいます。

CDもI Bondsも複利効果がありますが、I Bondsは毎月でなく半年に一度複利計算される仕組みです。

どちらにも早期引き出しペナルティーはありますが、I Bondsは最低でも12ヶ月は入れておく必要があり、5年以内に引き出すと3ヶ月分の金利が引かれるようになっています。

最低入金額は、CDの場合は$0〜$10,000と幅広いですが、I Bondsは$25〜購入できて、それ以上なら1セント単位で購入可能になっています。

国債は満期が30年なので、老後のために安全な場所に置いておきたい投資に良いですね。

おすすめCD3選!

ではここから個人的におすすめのCDの紹介に移ります。

選んだ理由と解説のポイント

こちらが今日紹介するCDです。

● Goldman Sachs Marcus

● Vanguard Brokerage CD

これらを選んだ理由は、最も安全な金融機関だからです。

基本CDはどれもFDIC保証が付いていますので、リスクが低い部類の金融商品ではありますが、それでも名の知れない金融機関でお金を長期で預けるのは抵抗あります。

万が一破産して、FDICに申請して返金までに長期間かかるということは無きにしもあらずですからね。。

その点、Capital OneやGoldman Sachsは上場していますから決算書は常に公開されていますし、Vaguard社はプライベートではありますが、米国最大手の証券会社です。

このMotley Foolの記事によると、2021年〜2022年にかけて、唯一資産額(AUM)を増やした会社がVanguardとのこと。他の証券会社は全てマイナスだったようなので凄いですね。

歴史は1975年創業と長く、2022年時点で8.1兆ドルの時価総額とのことですから、潰れるというのはほぼあり得ないと思います。

そして今回の解説で見ていきたいポイントは、個人的に気になったことに絞りました。

主に以下の3つを見ていきます。

✔ 満期の種類と満期毎の金利

✔ 最低入金額

✔ ペナルティー

✔ この会社のユニークなところ

では見ていきましょう。

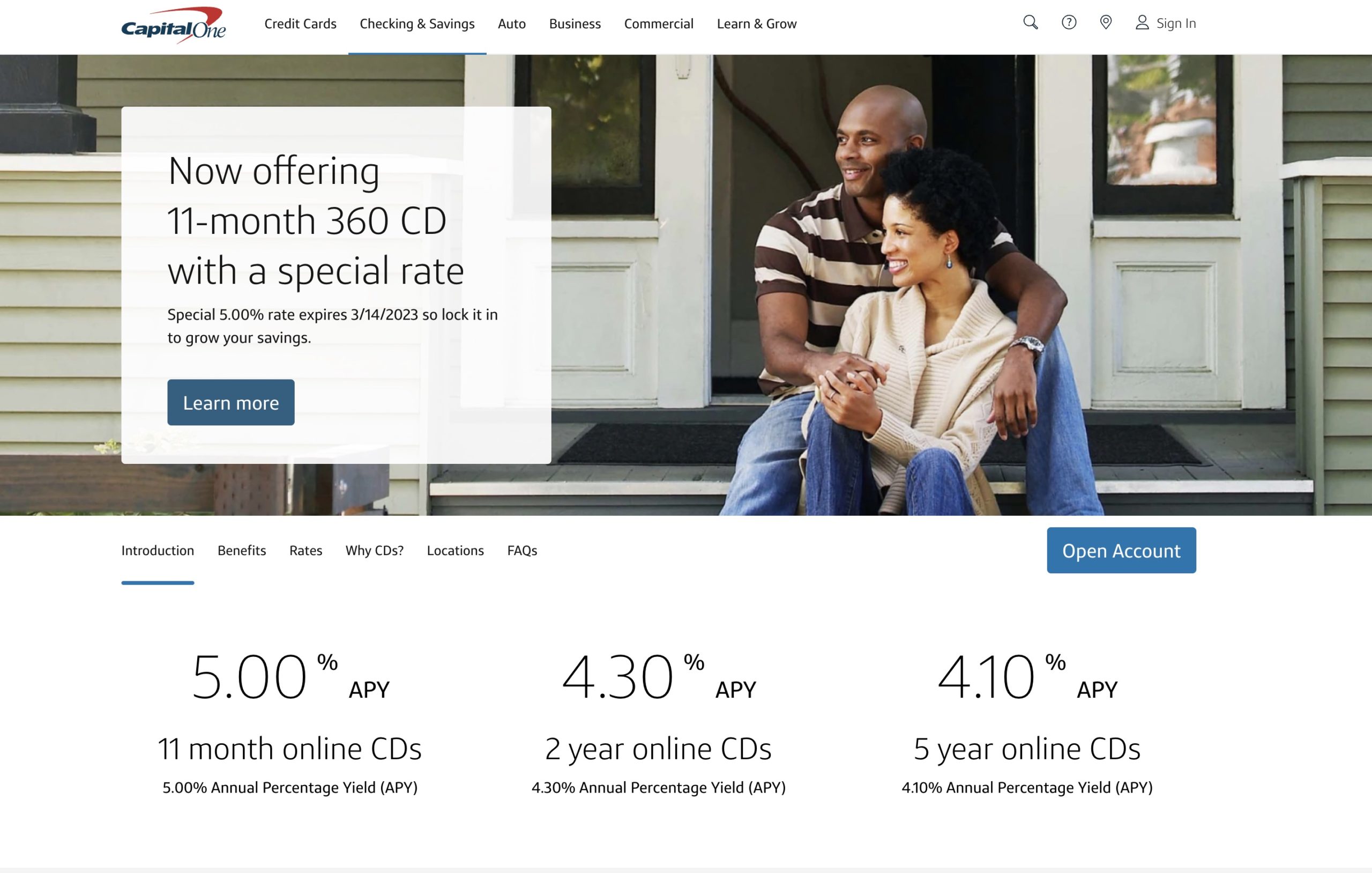

Capital One 360CD

まずは銀行CDの一つ、Capital Oneバンクの360CD。

特徴はこちらです。

● 満期: 6ヶ月〜5年

● 満期毎の金利:6ヶ月3.30%, 12ヶ月4.15%, 24ヶ月4.3%, 60ヶ月4.10%

● ペナルティー:12ヶ月以下CDは金利3ヶ月分、12ヶ月以上は6ヶ月分

● ユニークなところ:

個人的にキャピタルワンバンクやクレジットカードは使っていて、低資金の方にはおすすめの金融機関です。

360CDの良いところは最低入金額が決められていないこと。

満期の種類は最短6ヶ月からで、最初の一年は3ヶ月単位で選べるんですね。それ以降は、2年、2年半、3年、4年、5年です。

数あるCDの中でも360CDは金利が高い方で、半年3.30%、1年4.15%、1年半4.25%、2年4.30%となっています。

360CDのユニークなところは、11ヶ月という短い期間でのCDがあり、金利はなんと5%。

個人的にもこれを選ぼうと思っているのですが、銀行のCDということで複利効果も期待できますし、元本保証で1年弱稼ぎたい方には便利です。

*Update: 3月31日に確認したら11ヶ月の5%CDはなくなっていました。。ですが、比較的金利が高いのでおすすめの会社です!

Goldman Sachs Marcus

お次は金融業界きっての投資銀行、Goldman SachsのMarcus。

個人的にもMarcusにする予定なんですが、私が好きな理由は安全性が高いことと、単にGoldman Sachsのアカウントを持ってみたかったから笑

特徴はこんな感じです。

● 満期:6ヶ月〜6年

● 満期毎の金利:6ヶ月3.90%, 12ヶ月4.50%, 24ヶ月4.35%, 60ヶ月3.80%

● ペナルティー:12ヶ月以下CDは金利3ヶ月分、12ヶ月以上は9ヶ月分、5年以上は1年分

● ユニークなところ:No Penalty CDがあること

ゴールドマンのCDなだけあって、キャピタルワン360CDよりは厳しい条件ではあります。

ただし金利は短期の金利はMarcusの方が高いですね。

早期引き出しペナルティーは1年以下は3ヶ月金利、1年以上は9ヶ月、5年以上は1年分の金利が引かれます。

Marcusのユニークなところは、ペナルティーがないCDがあること。

これはNo Penalty CDといいますが、満期前に引き出してもペナルティーはありません。

金利は安めですが、満期13ヶ月を選べば3.85%の金利が得られるので決して悪いレートではありませんよね。

今後他の投資対象に妙味が出て、早めに引き出す可能性がある場合には便利なCDです。

Vanguard Brokered CD

最後は証券会社最大手、VanguardのBrokered CDです。

これはBrokered CDなので、預け金利は単利計算になりますので注意してくださいね。

● 満期:1ヶ月〜10年

● 満期毎の金利:6ヶ月5.05%, 12ヶ月5.10%, 24ヶ月4.95%, 60ヶ月4.80%

● ペナルティー:売買手数料が発生する

● ユニークなところ:満期が最低1ヶ月から長期は10年のCDがあること

*2023年3月31日:先ほど確認したら10年のCDは再開、7年が無くなっておりました。

VanguardのBrokered CDは個人的に気になっている一つなんですが、ある程度まとまった金額をごく短期、もしくは少なめで超長期で入れておくのが便利なCDです。

これはBrokered CDなので、金利の最も高い時期を狙ってそこから10年入れておけば、銀行のCDで5年の複利効果を考えてもそれよりは高い収益が得られますからね。

ちなみに現在、10年のCDの金利は5.00%です。

VanguardのBrokered CDは銀行CDと比べて金利が高く、ユニークな点は満期が1ヶ月単位から選べるので、満期に関しては自由度が高いです。

複利がない点を考えると、大きな金額を短期間入れるのにはここが最適ですよね。

ただBrokered CDは取引手数料のみで資金を引き出すことができますから、10年預ける予定で買い、万が一それよりも良い投資対象が満期前にあった場合はそっちに移すということもできます。

トップ3から漏れたけど良さそうなCD

最後にトップ3からは漏れたけど良さそうなCDを話して終わります。

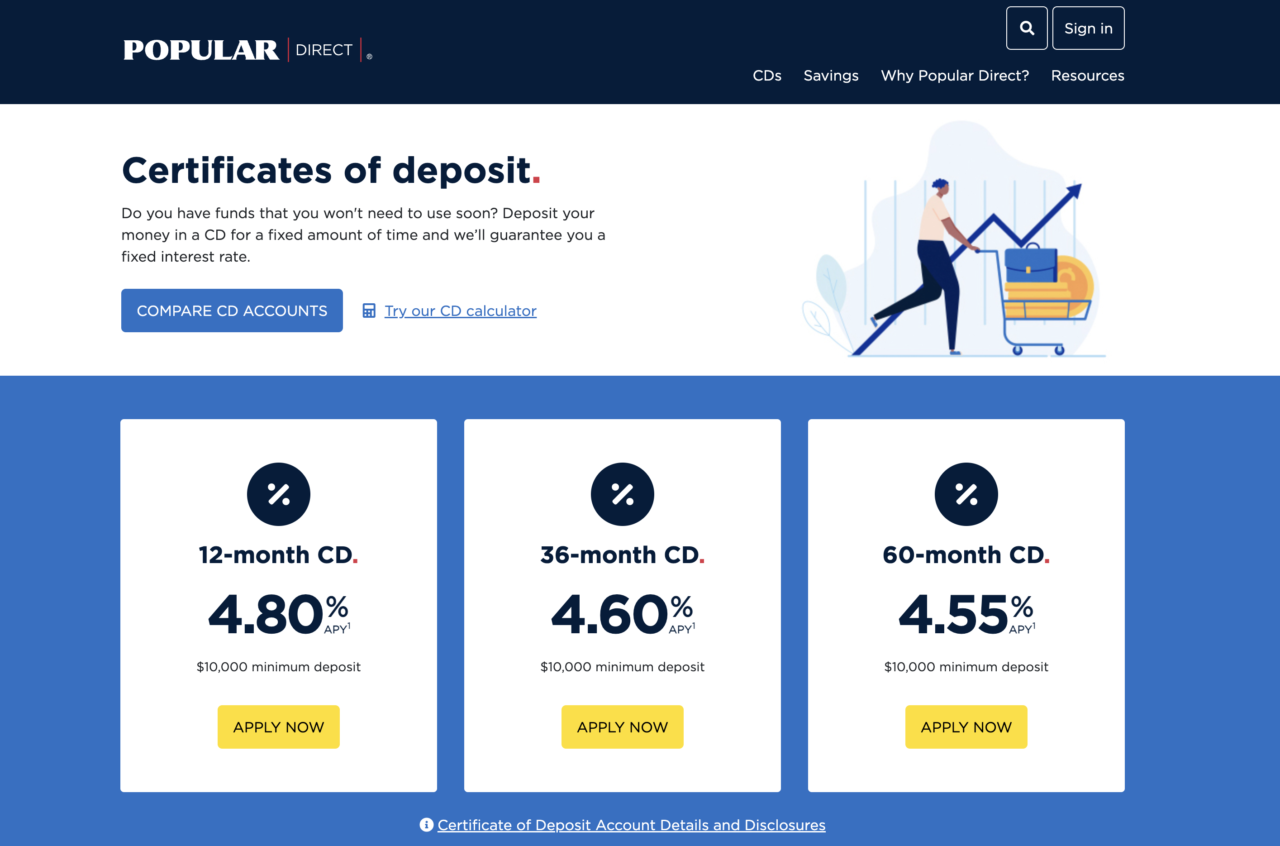

Popular Direct CDはPopular Bankが行っている銀行のCDです。

USに住んでいる方ならPopular Bankは馴染みのある銀行かと思います。

ここのCDは私は手が出ないんですが、最低入金額$10,000と高めですがその分金利が高いのが特徴です。

半年:4.40% 、1年:4.84%、2年:4.5%、 5年:4.35%になっています。

ペナルティーは詳細が掲載されていないので不明ですが、金額に応じた引き出し手数料がかかるようです。

アップデート:2023年3月12日

シリコンバレーバンク(SVB)破綻につき、急遽アップデートしました。

今日(3月12日)確認したところ、ところどころ変わっていたので各金融機関のCDレートや説明部分を変更しています。

CDの変更をまとめると、Capital Oneは変更なし、Marcusは若干金利が上がり、Popular Bankは12ヶ月CDレートが上がり、それ以外は調整程度に下がりました。

一番大きな変更があったのは、VanguardのBrokered CDで、7年、10年のCDがなくなり、銀行CDと同じように5年が最長に変更されていますので、注意してください。

Bond商品では引き続き5年以上がありますので、長期的にダウンサイドリスクプロテクションをされたい場合は、Bond商品を検討してみるのもありですね。

ただ、Brokered CDのレートはそこそこ上がりました。

今回のSVB破綻で、もしかしたら金利上げがストップする可能性も考え、CDを始めても良いタイミングかもしれないと思ったので、自分はVanguard Brokered CDを少し買いました。

次のFOMC(3月22日)で利上げがあってもなくても、その辺りでもう一つどこかCDを購入する予定です。

それにしても、このSVBの親会社のSVB financial group(SIVB)って、確か以前モトレーフールが押していた銘柄ですよね。。

この買いシグナルで買った投資家の方が売り抜けられていることを願っています。

アップデート:2023年3月31日

最新アップデートです!

パウエルさん、市場予想通り0.25%の金利上げを行いましたね。

Capital OneとMarcusに関しては、前回からCD金利に変更はありません。

しかし、Capital Oneの11ヶ月CDはなくなり、バンガードのBrokerage CDは金利変更しています。

大きな変更は、また10年もののCDが出ていること。もしかしたらすぐ変更されることもありますが、超長期で入れたい方には良いですね。

なんだかこれ以上は金利が上がらない気配がしますね。ということで自分はそろそろ買い増しします!

あとがき

上記の金利は現在(23年2月10日)の金利なので、次の3月のFOMCでまた利上げがあれば更に高くなるはずです。なので、また利上げした頃に更新しますが、万が一間に合っていないこともあるので、そのときは皆さんのほうでもリンク付けておいたサイトでレートを確認していただけたらと思います。

本当は1月中にこの記事を出そうとしていたんですが、隙間時間に執筆していたこともあり、書いている間に金利が上がったりして、やり直しってことも何度かありました笑

まだ写真とか付けていなくて色気ない記事になっているので、追々直していきますが、なんとか金利マックスのタイミングに間に合ったのは良かったかなと。

長ければ今年いっぱいは高金利状態が続くとは思っているんですけど、上がったタイミングでできるだけ早く始めたいですし、Fedの気分屋具合には毎回振り回されますから、今年だって金利がどうなるのか誰にも分からないですからね。。

みなさんのCD投資の計画を立てるのに間に合っていれば嬉しいです♪