10%以上の高配当米国株について調べてみたよ【高配当株の実態とその落とし穴】

こんにちはオルカ(@orca_blog)です。

インスタもあります!オルカのインスタ

今週からサマータイムになりましたね。サマータイムがない地域のトレーダーの方は1時間ずれるので、変わった時期は慣れるのにちょっと大変ですよね。

さて今日は、気になる方も多い高配当の米国株を調べてみることにしました。私の場合は資金力が小さいので、あまり配当を考えたことがなかったのですが、既に何十万、何ミリオンドルの資産を投資している方なら、配当は大きなベネフィットになります。

今回紹介するのは、米国株の中でも比較的上位を誇る10%以上の配当利回りの会社です。(2021年3月現在)しかし、それらの高配当株は安全なのか、そもそも配当の仕組みってどんなものなのか、マイナス面や正しい情報も知りたいところ。今日はそんな疑問に答えるため、超高配当株とその注意点をまとめてみましたので、最後まで見てもらえたらと思います。

記事の目次

1, 配当株について

− 配当って何?

− 配当利回りと割り出し方

− 配当を当てにしてはいけない理由

− 配当金の妥当性の調べ方

2, 高配当米国株を調べてみよう

− SHLX: Shell Midstream Partners

− DHT: Double Hull Tankers Inc

− IEP: Icahn Enterprises

− FRO: Frontline Ltd

− AM: Antero Midstream Corporation

− おまけ:安全圏を行くならコレ!

3, 総括

配当株について

まず、高配当の企業を見る前に、配当について解説します。上級者の方には必要ないと思いますので、ぜひ銘柄紹介の第2章から見てくださいね。

というのも、最近まで配当の仕組みを私自身が知らなかったので、同じような方には役に立つと思いました。特に、高配当だから買お!と決めている方には、一度これを見てから決めてほしいなと思います。

配当とは株主への利益分配

アメリカでは日本のような株主優待という仕組みはなく、株を買えば必ず得られる特典というものは、配当金くらいですよね。

配当とは、株を買った株主に対し、会社が利益の一部を払うシステムで、配当金は英語ではDividendと言います。そして、その%のことを配当利回りと言い、英語ではDividend Yieldと呼びますね。

この配当金システムは、どの企業も行っているわけではなく、会社によりけりです。

例えばどんな会社が配当を出しているかというと、

● コカ・コーラ:3.34%

● アップル:0.68%

● マイクロソフト:0.95%

などはどなたでも知っている有名な大企業ですね。

彼らは、会社の株を買ってくれた株主たちに、会社が定めている分の配当金を払います。

配当金は通常、年に4回、決められた期日に支払われます。株によっては、毎月支払われるところもあれば、半年に一度、年に一度、という場合もあるんですね。REIT株なんかは毎月支払われる所が多いと思います。

配当スケジュールは、トレーディングビューのチャート上にも表記されている場合があります。チャートの下に、Dという文字があるなら、その日が配当の支払日です。ちなみに、EはEarningなので決算発表日ですね。

取引しているブローカーによっては、配当金が入ると、Eメールでお知らせをしてくれるブローカーもあります。

あと企業によっては、配当は現金ではなく、株式で支払うところもあるから、そこはちゃんと確認したほうが良いね!

こうしてみると、これらの企業の配当%はそんなに大きく見えませんが、そもそも配当利回りってどうやって計算されるのでしょうか。

配当ってどう割り出されるの?配当利回りについて

私自身、これまで配当の仕組みがよく分かっておらず、株の何%分が支払われるものだと思っていたんですね。ですが調べてみると、一株に対して一年間でいくら払う、とか、昨年の利益分の何%分を今年の配当金にするなど、個々の企業によって配当金の方針が違うんですね。

例えば、企業Aが配当をしているとして、年間一株につき$5の配当を出す、と決めていれば、一株$100の株価なら、一年間で$5もらえるので、配当利回りは5%、ということになりますね。

ですがここで、もしかして配当利回りは常に一定ではない?ということに気づきます。なぜなら、企業の利益は毎年変わりますし、株価も日々変動するから、ですね。

つまり、配当利回りというのは、明日にでも変わってしまう可能性がある数値なので、あまり当てにならないんです。ですが、高配当利回りの注意点はそこだけではありません。

高配当には罠がある!?配当を当てにできない理由

配当のある企業を比べてみると、10%を超えるような高配当配利回りの企業は、聞いたことがない企業ばかりでした。しかし、これが良いのか悪いのかはどこで判断すれば良いのでしょうか。ここで、配当目的で株を選ぶ前に知っておいてほしいポイントとして、注意点をまとめてみました:

② 配当利回りが高い=株価が下落、であることがある

③ MLPはリスクが高い場合が多い

④ 配当企業には低成長が見込まれている可能性がある

1つ目から見みていくと、配当制度は会社の好意で、私たち投資家に還元するものであって、法律ではないですよね。会社はいつでも配当を辞める権利があり、私たちはその可能性を常に考えて、投資しなければならないのです。

2つ目ですが、これは先程の話したように、会社が一株あたり年間いくら払う、と決めていた場合、株価が高くなればなるほど、配当利回りは低くなりますよね。

ただしここでは、何を持って配当利回りが高いと判断するのかが大切で、もともと高配当を設定している企業もあるので、買いたい配当株が、数ヶ月前とか、去年と比べて配当利回りがどう変化しているか?というところは調べたほうが良いですね。

そして3つ目ですが、よく高配当を出す企業セクターとしては、

REIT

ローカルな公益事業

パイプラインオペレーター

あたりは比較的高配当であることが多いですね。この中でも、今日紹介する株のように10%を超える配当利回りの企業には、MLP(マスターリミテッド・パートナーシップ)という形態を設けている場合があります。

MLP企業の場合、配当(Dividend)とはあまり言わず、分配(Distribution)という表記がされていることが多いです。

MLPは一般企業とは違い、インフラ系の設備投資、メンテンナンスなどのために、投資家から集めたお金を使うのがそもそもの目的だったりするので、決算書の見方も若干違ってきます。

また、注意点としてローカルな事業の場合、経営が立ち行かなくなったり、配当を廃止することは、わりとよくあるので注意です。

以前、米国株の花子先生のYoutubeで分析されていたのを見て、Consolidated Communications(CNSL)を買っていたんですが、いつの間にか配当制度が廃止されていて、この前$6代まで上がったので売ったんですよね。そしたら今は$7まで上がっている。。(←配当目的投資家の悪い例です)

ちなみに、このMLPへの投資は納税に関しても、K-1フォームというまた別の用紙が必要になるんです。パートナーシップ企業への税金に関することは、個々の税理士とよく相談したほうが良いですね。

最後4つ目は、いわゆるつまらないエリート企業などに対して多い考え方なのですが、会社自体は安定している、おじいちゃんのような古い企業の場合、これ以上あまり株価の伸びは期待できない傾向がありますね。米国株の花子先生の仰る、トロフィー企業はこれに該当するかと思います。

そういった企業の場合は、株価は下がりもしないけど上がりもしないから、その代わり配当あげるね、といったスタンスなのかもしれませんね。

よく、アナリストや投資家のブログを見ていると、老後のための長期投資におすすめの株として、コカ・コーラやマクドナルド、IBMが出てくるのは、こういった意味合いもあるのだろうなと思います。

配当利回りの妥当性の調べ方

では、買いたい株の配当利回りが妥当かどうかは、どのように調べれば良いのでしょうか。配当利回りを調べるときに見ておきたいポイント4つ挙げると:

② 競合他社と比較すること

③ Total dividend / Net Incomeを計算する

④ DCFや流動性、債務状況などを確認する

大前提に、その企業のビジネスを把握したり、どのように稼いでいるのかを理解する必要はあるんですが、それをおおよそ把握した上で見ておくと良いものとして、1つ目がこれまでの配当の歴史はどうかを確認することです。

配当歴は長ければ長いほうが信頼が置けますね。そのときに、配当利回りの変動性も確認します。

簡単に確認できるサイトがこちら:

マーケットビートが分かりやすいです。他にも良いサイトはたくさんあったのですが、ここは広告が多いですが、一番見やすくてグラフになっていたり、他にも使い勝手が良かったのでオススメです。

ここのトップの検索バーに好きな銘柄のティッカーを入れると調べられます。

試しに、今日紹介するSHLX(Shell Midstream Partners)を見てみます。

好きな銘柄のページに行くと、価格やPERなんかが出てくるんですが、その下にプロファイル、アナリストレーティング、などが横に並んでいると思いますが、左から5つ目に配当(Dividend)があるので、そこをクリックします。

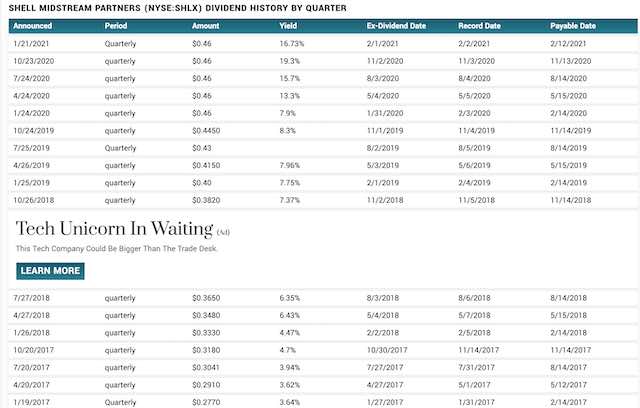

そうすると、配当の詳細が文章でも書いてあるので、そこを読んでみると、SHLXの年間の配当は、一株あたり$1.84とありますね。配当利回りは13%。ここで年間の一株当たりの配当金額が知ることができます。

その右側のグラフは、これまで3年間の間にクオーター期に支払われた、一株あたりの配当金額とその推移が分かります。これを見る限り、今が特別高いとか低い、というわけではありませんが、徐々に増えていますね。ということは、株価が下がっているのかも?と予測できますね。

ということで、このチャートの欄(左から3つ目)をクリックして週足チャートを見てみると、

ああやっぱり下がっていますね ^^; トレーディングビューのチャートを使っているんですね。

では次に、どれくらいの配当歴があるかを調べたいので、その場合は、さきほどの配当(Dividend)に戻って、もっとスクロールダウンします。

そうすると、

DIVIDEND HISTORY BY QUARTERというところが出てくるので、それを確認します。下まで見てみると、データは2015年までのようですが、2014年末に上場してからずっと行っているとう、配当歴がある会社ということが分かりますね。

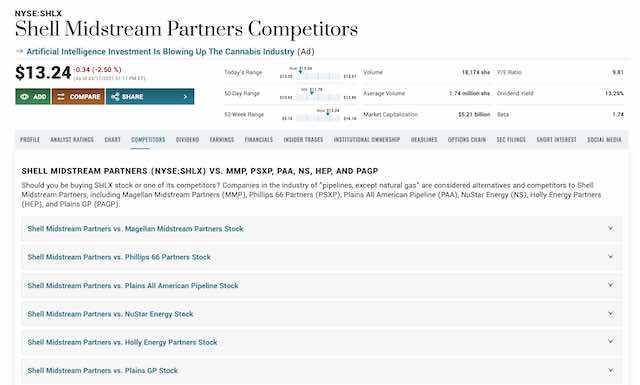

では、次に競合他社の配当利回りとの比較はどうかを見てみましょう。

さっきのDividendの左隣に、Competitorという欄がありますので、そこをクリックします。

そうすると、SHLXのライバル企業たちが並んでいます。

例えば、MMP:9%、PSXP:11.8%、PAA:7.6%、NS:8.48% など。これを見ると、SHLXは競合他社と比べれば一番高いようですが、並外れの数値ではないことが分かりますね。

では、この時点でもまだ十分ではないので、決算書に行き、その利回りが適切かを調べるのですが、全体を把握するためにまずはバランスシートから見てみます。

決算書は、このSEC Filingのところ(右から3つ目)から見られますが、

まだ最近の年次決算が出ていないので、そういう場合は、SHLXの会社のサイトにいってそこから見ます。

直近10K貸借対照表に行くと、ちょっと表が大きすぎるので、80ページを見てみてください。

これによると、累積赤字ですが、流動性はありますね。ただし、総負債が総資産よりも大きい。。

こんな感じで、次は3つ目の項目、Payout Ratioを見るのですが、それがTotal dividend / Net Incomeがいくらかということなんです。これはキャッシュフローで分かるんですが、これが、短期間で超上がっていたり、長期間1を超えていたら危険信号、ということだそう。

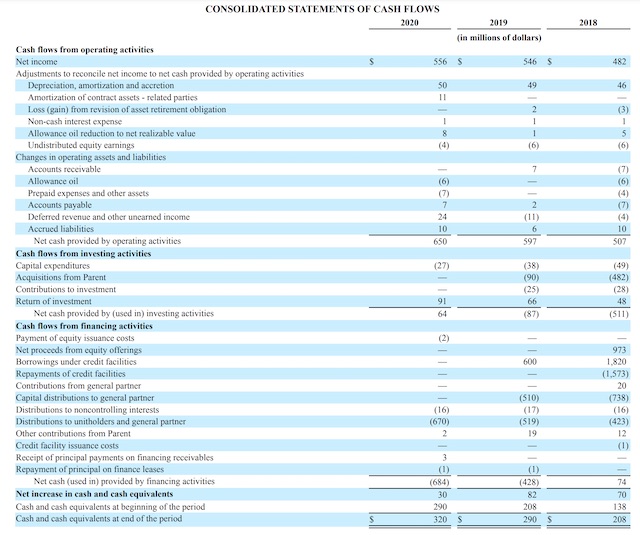

キャッシュフローをみてみると、

2020年のネットインカムは556、分配が670なので、1.21。前年は0.95、2018年は0.88。。。だんだん上がっているのが分かりますね。今後要注意かもしれません。

最後の項目ですが、これはMLPを調べたいときに見ると良いポイントなのですが、例えば、

流動性

債務状況

分配可能なキャッシュフロー

なんかがあります。ちなみに、今紹介しているSHLXもMLPです。

流動性は他の企業でも一番最初に見る所なので良いとして、債務状況に関しては、負債/EBITDAで調べられます。これが4.5より低いのが理想です。

今回のSHLXを例に挙げると、負債=2805、EBITDAが699なので、4.01。悪くないですね!

そして分配可能なキャッシュフローとは、決算書上ではDCF(Distributable Cash Flow)として、損益計算書に載っていることもあるようなのですが、このSHLXの決算書にはなかったので、もし見つけられたらこれも活用してみてください。ちなみにですが、これDiscounted Cash Flowではないので注意してくださいね。

この場合のDCFは、要は配当できるだけのキャッシュフローがあるかどうか?、という指標なのですね。これを載せてくれている企業はかなり良心的だと思います。。経営状況がイマイチなら、そんな親切に分かりやすく配当分のキャッシュフローがどれくらいあるか、なんて項目わざわざ載せませんよね。

手動で計算する場合は、Adjusted EBITDA ー 設備投資で計算できるとのことです。

これがいわゆる、一般企業のフリーキャッシュフローに当たるのだと思います。一般企業の場合だと、だいたい営業からのキャッシュフローから、投資のキャッシュフローを引いて計算することが多いように思います。

MLPの決算書を見る際に、一般企業と違うポイントとして、一般企業は、最初のうちは仕方ないとしても、いずれは内部保留から設備投資などを賄うようになりますよね。ですが、MLPはそもそもが、投資から得たお金でインフラの整備を行うのが目的なので、フリーキャッシュフローの計算が違うようなんですね。

と色々書きましたが、分からなければ、3つ目で紹介したペイアウト率で十分かと思います。

高配当株の実態調査!高配当株5つ紹介

ということで、これまでトレードをしていて見つけた、10%以上の高配当利回りだった株を適当にピックアップして、実態を見てみたいと思います!

② DHT: Double Hull Tankers Inc

③ IEP: Icahn Enterprises

④ FRO: Frontline Ltd

⑤ AM: Antero Midstream Corporation

⑥ おまけ:安全圏配当ETFのVYM

石油・天然ガスミッドストリームMLP、Shell Midstream Partners

SHLXは、先程の説明時に紹介している会社で、石油や天然ガスのミッドストリームに携わる企業です。そもそも工業系に詳しくないと、ミッドストリームって何って思いますよね。

この企業はMLPなので、配当利回りが高いのも納得ですね。

配当利回りの推移や決算書に関しては、先程見たので割愛しますが、純利益は上がっていても、徐々にペイアウト率が上がっているのは心配なところ。チャートも短期的には過大評価ですし、今後EVが主流になっていくことを考えると、石油系の業界全体、長期的にどうなんだろう、と懸念してしまいますね。

とはいえ、配当歴は長く、大手シェルのパートナーですので、今すぐどうこうなるわけではないので、短期的に下がったところで、握力弱めに持っておくのは有りかも知れませんね。

原油タンカー企業、Double Hull Tankers Inc

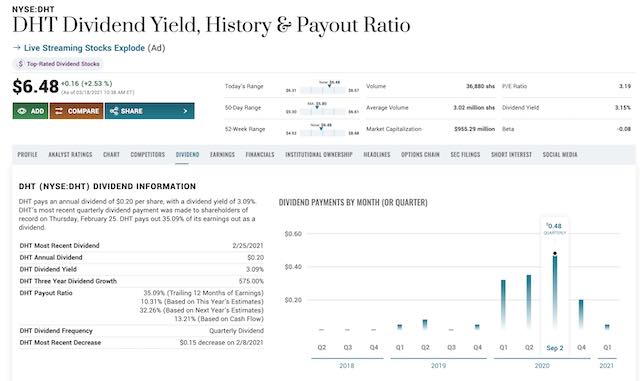

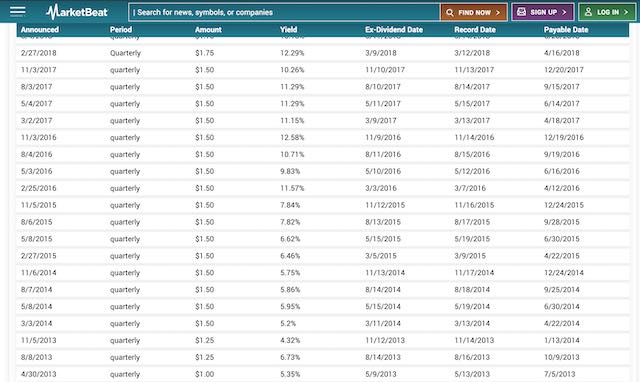

DHTは、原油輸送の会社ですね。では、マーケットビートを見てみると、

あれ、これを見ると、配当利回りは3%になっていますね。トレーディングビューでは17%とあったのですが。よく見ると、前回の四半期決算ではそれくらいになっているのですが、今回の四半期で一気に下がっていることが分かりますね。配当推移のグラフも一定ではないですね。。

そして競合他社の配当利回りはというと、けっこう幅広いですね。。0〜14%です。となると、現在のDHTは3%なので範囲内ですが、前回の17%というのは最高値ですね。

ちなみに、マーケットビートの配当利回り歴を見れば、これまで25%の利回りになったこともあるようなので、この会社自体が配当利回りの変動が大きいようです。というか、株価が変動しすぎているのか、ちょっと見てみると、

バッグホルダータイプ。。高値で買った投資家は可哀想ですね。ここ8年くらいは、チャートが平らで$4〜$9の間を推移している感じですが、この程度の株価なら、$1,$2の違いでも、配当利回りに大きく影響が出ても仕方ないですね。

これまでの配当歴の期間ですが、それはウェブサイトに書いてありました。これを見ると、2012年から配当していますね。これは長いですね!

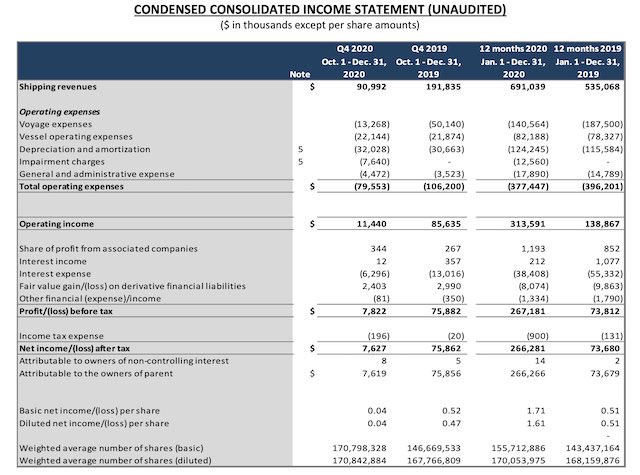

では、いちばん重要な決算書を見てみましょう。直近10Qのバランスシートですが、長いので、9ページを見てみてください。

これによると、資産も負債も大幅に減っていますね。特に負債が。流動性は有り、累積赤字企業。ですが累積赤字は昨年と比べて減っていますね。

損益計算書は、

面白いですね。。3か月比では、昨年と比べて収益が90%近く大幅に減っているのに、12ヶ月比では今年3倍以上上がっていますね。

では、キャッシュフローをみて、配当利回りが妥当なものか見ていくと、ちょっと長いのでこれの12ページ目を見てください。

これによると、2020年、年間の配当総額は214,669なので、これと純利益を計算すると、0.81。なのでちょっと高めですが、悪くないですね。

一応債務状況も計算すると、EBITDA:450,394の、負債が513,049なので、1.16なので、良い数字ですね。

多分野企業のコングロマリットMLP、Icahn Enterprises

IEPのような企業は初めてみましたが、これは多分野のビジネスを、複数経営、投資しているコングロマリットのMLP企業のようです。

ホームページの概要を見てみると、投資、エネルギー、自動車、食品パッケージング、金属、不動産、ホームファッションと、実に様々ですね。あまり統一性がなく、分野を散らしてリスク分散させるのが、コングロマリットの特徴のようです。

でもその下に“デルウェアのMLP”って書いてありますが、なんだかそれだけでもちょっと怪しい感じですけども。。確かこの会社、前にジムクレーマーのマッドマネーで、Stay awayって言われていた気がしますが。。^^; さっそく見てみましょうか。

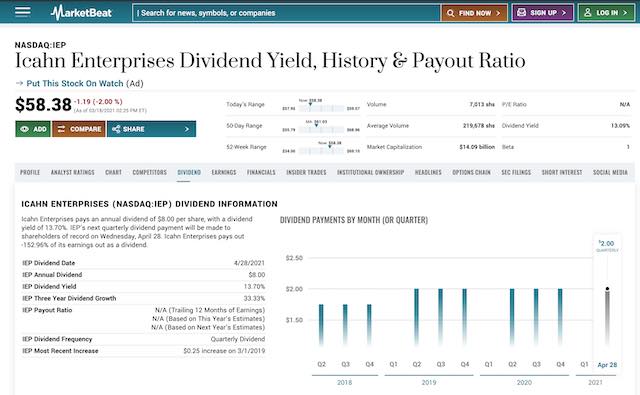

マーケットビートに行くと、

すごいですね!一株当たり$8の配当です。利回りも13%超え。

ライバル企業の配当利回りは、0〜1.4%。それを考えると、13%は並外れの利回りですので、心配要素が出てきましたね。

配当歴を見てみると、

これまでの推移を見ると、ここ数年間は10%前後なので、依然ライバルと比べて突出した利回りの高さ。配当は、少なくとも2013年からしていますね。

ですが、この会社は1987年から上場しています。トレーディングビューの日足チャートには、配当日が記載されているのですが、

これによると1987年からずっと配当しています。これは凄すぎる!

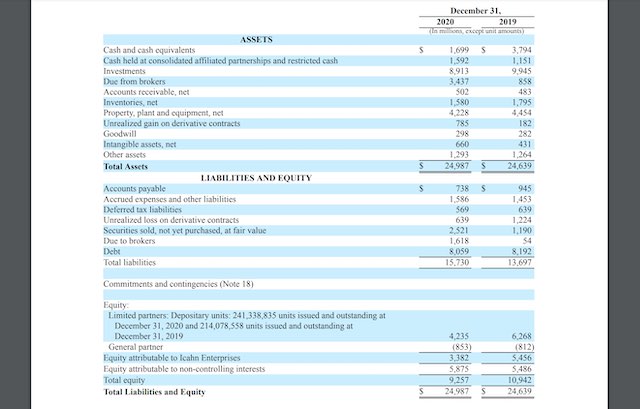

では、直近10Kを見てみると、

流動資産と流動負債がないので分かりにくいですが、一応流動性有り。

損益計算書は、

純損失拡大。このRestructuringって再構成、つまりはリストラした退職金など?であるとすれば、あまり経営状況が良くないために立て直しを試みている感じでしょうか。

キャッシュフローは、ちょっと長いので、これの73ページです。

これを見ると、純利益がマイナスで、結局営業もマイナス。にも関わらず、投資、財務もマイナスで、投資がうまく行けばいいですけど、今後資金ショートとか大丈夫ですかね?

ペイアウト率は、純利益がマイナスなので計算できず。2019年もマイナスなのでダメですが、2018年は配当自体やたら少なく、それでいて純利益が2002あったので、ペイアウト率0.05。なんで純利益が出ていなのに配当上げたんでしょうね。投資家からお金を集めるためだったんでしょうか。

これだけでも十分危険な要素が多いですが、それでも歴史は長い企業なので、ハイリスクカテゴリーでの投資ならばOK。そういったことはしないよ、という方はStay awayが正解かもしれませんね。。

海上輸送の世界リーダー、Frontline Ltd

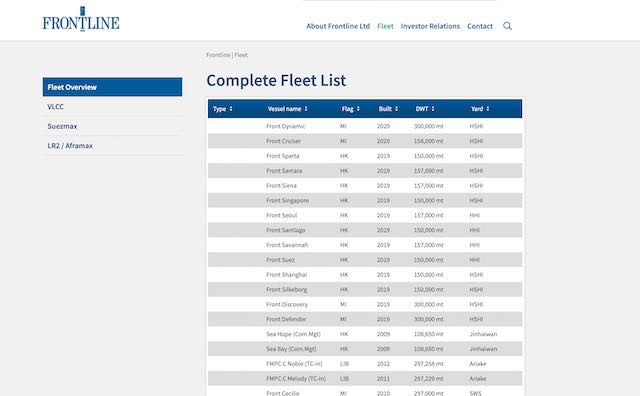

ここは先程のDHTのライバル企業にもありましたね。Frontlineは、原油や精製製品の海上輸送、そして船艦の保持、運営も行っている企業です。

この船艦のことをFleetというようですが、よく分からなかったのでサイトを見てみると、

3種類の大きさの船があって、このリストは会社が保有している船艦たちの名前のようです。これ絶対フリートオタクとかアメリカにいるでしょうね。

では、マーケットビートで配当の歴史やライバル企業を見てみます。

一株$1.20の配当で、利回りが15%超えですね。高いですが、直近配当が支払われたのが、昨年の9月ですね。四半期で支払われるというより、不定期なのかもしれませんね。

最初に配当の推移と歴史を見てみると、

2015年から配当し始めていますね。ですが、2017、18年辺りは配当を停止しています。これを見ると、配当は不定期に配るといった印象です。もしかしたら、そのときの収益によって決めているのかも知れません。

ライバル企業との利回りの比較ですが、0〜7%くらいのレンジなので、そうなると15%の利回りは高いということになりますね。

ということで、かなりの資産額になりそうですが、直近10Qのバランスシートを見てみると、表が大きいので、こちらの13ページを見てください。

これを見ると、前年はなかった流動性が2020年は有り。よく見ると、短期負債が減っただけで、長期負債は増えていますね。。

損益計算書は、

収益は2020年かなり増えていますね。純利益が2倍近く増えています。

キャッシュフローを見てみると、ちょっとこれも大きいので、これの14ページを見てください。

これによると、営業からがプラス、投資マイナス、財務からをみると、借金していますが、ちゃんと返している様子もあります。

気になるのはペイアウト率。2020年は0.76。2019年は、0.14なので、両年度合格圏内ですね。債務状況も3.57くらいなので、悪くないかと思います。

これをみると、歴史は古い会社ですし、潰れるようなことはないと思います。ただ、月足チャートを見ると、2011年くらいからずっと寝ているので、配当目的以外で投資するメリットはあまりないですよね。ですが、その配当が定期的ではないので、その辺りは踏まえて、投資すると良いと思います。

天然ガスミッドストリーム、Antero Midstream Corporation

ここは、一番最初のSHLXと似たような、ミッドストリーム企業です。ですがAntero Midstreamの場合、天然ガスの収集パイプラインや圧縮ステーション、処理・分別プラント、そして、水処理や統合システムを所有や運用なども行っているようです。

では、マーケットビートを見てみると、

一株辺り$1.23で、配当利回りが14.42%と高めですね。配当額の推移を見ると、2018年はちょっと高めだったようですが、ここ2年くらいは四半期ごとに、一株当たり$0.31を固定しています。

これまでの配当歴をみると、

一時期は42%の利回りもあるようですが、2012年くらいには配当し始めていますので、配当歴は長いですね。

競合他社との比較をすると、配当していない0%もありますが、配当有りの会社だと7〜9%が多いようです。となると、この企業は相場より高い配当利回りですね。

では、決算書を見てみると、直近10Kの貸借対照表では、

2020年も2019年も流動性なし。現金も半分減り、累積赤字拡大企業です。

損益計算書は、

2019年からは営業赤字ですね。2020年は前年と比べて減っていますが、純損失ではペイアウト率は出せないですね。

そんなときはキャッシュフローを見てみると、長いのでこちらの81ページを見てください。

これを見ると、キャッシュフローは良いですね。営業からのキャッシュフローはプラスになっています。その要素は減価償却や減損などのようですね。財務からのキャッシュフローをみると、配当額がほとんどを締めていますね。。

この場合なら、DCF(分配キャッシュフロー)を計算できるので、2020年は、Adjusted EBITDA が850,209で、そこから設備投資を引くと、合計669,604。そこから配当のペイアウト率を計算すると、配当が合計で590,190なので、0.88になるので、まあ大丈夫かな、という感じです。

そして債務状況は、3.88くらいになるので合格圏内。赤字額は減っているので、今後の決算でどうなるか見ていきたいです。

ということで、この企業も他と同じでリスク高めですが、その範囲内で投資するのが良いですね。

自分で決算書分析できるようになろう

個別株を選ぶために決算書を読めるようになりたい!という方は、私も入っている、鈴木花子先生の有料クラスがお勧めです。Youtubeもぜひ見てみてくださいね。あとはAmazonでは米国株投資について解説した本も出ています。

こちらの本は、日本語だけでなく英語での解説もあるので、英語学習にもとても良いです。米国在住者でも専門用語は勉強になりました。できるだけ難しい単語や表現を使わず、すごく分かりやすいと思います。長期投資の株を決めるのに、決算書分析でこれだけはおさえて!というキーポイントが分かりますよ。先生の銀行員時代のお話も書いてあり、とても興味深く1日でスラスラ読める内容です。

日本またはアメリカのアマゾンを選べます

アマゾンアメリカアマゾンジャパン

安全圏をゆくならETFのVYM

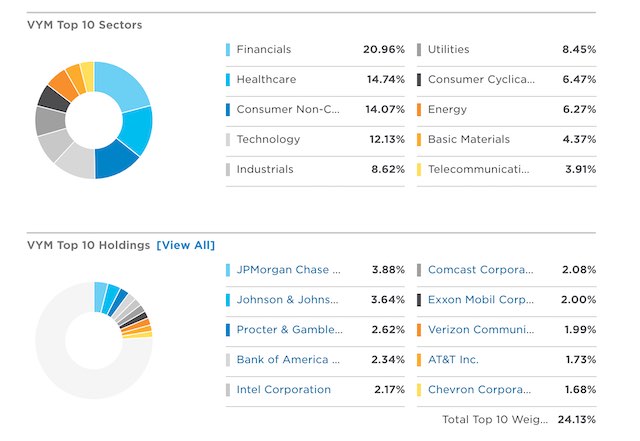

これまで散々高配当マイナー企業を見てきましたが、どれも何かしらの懸念材料のある企業ばかりですよね。どうしても安全圏内で配当を得たい、というならば、一番は歴史のある安定した配当ETFを選ぶことだと思います。

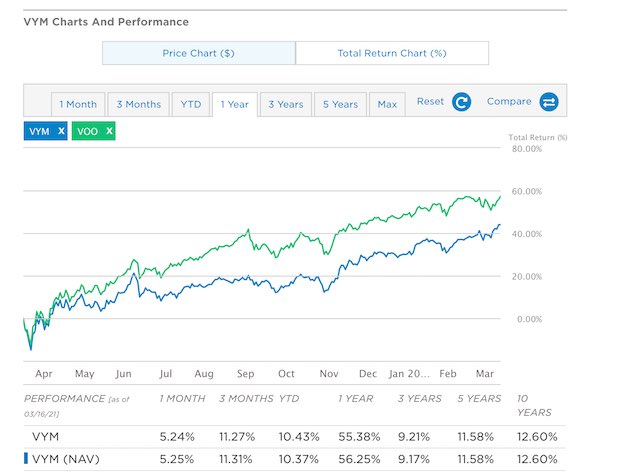

このVYMは、2007年からバンガード社で出している高配当ETFです。ちょっと内容を見てみましょう。

費用が0.06%と低価格でありながら、リスク分散もされていて、配当利回りは今の時点では2.33%。

気になるパフォーマンスは、

SP500連動ですし、安全ですね。

ちなみに、トップ10企業では、

JPモーガンチェイス、ジョンソンアンドジョンソン、ベライゾン、エクソンモービルなど、有名所ばかりですよね。

これなら、大きな利益はあまり期待できないとは思いますが、安定して配当が得られます。長期投資であれば、このETFも検討してみると良いと思います。

高配当利回り株はより事前リサーチをしよう

高配当株は魅力的ですが、綺麗な薔薇には棘がある、というように、持ち合わせるリスクも垣間見れたと思います。ただ、リスクが高いから絶対投資しない!というのはもったいなくもあると思うので、前回紹介した、リスク高めだけど過小評価されている株、のように、ハイリスクカテゴリーで、握力弱めにポートフォリオを作ってみるのは良いかな?と思いました。ということで、M1ファイナンスで、債権&配当ポートフォリオを作り、少額投資をしてみました。今度のウィークリーアナリシスで紹介したいと思います!